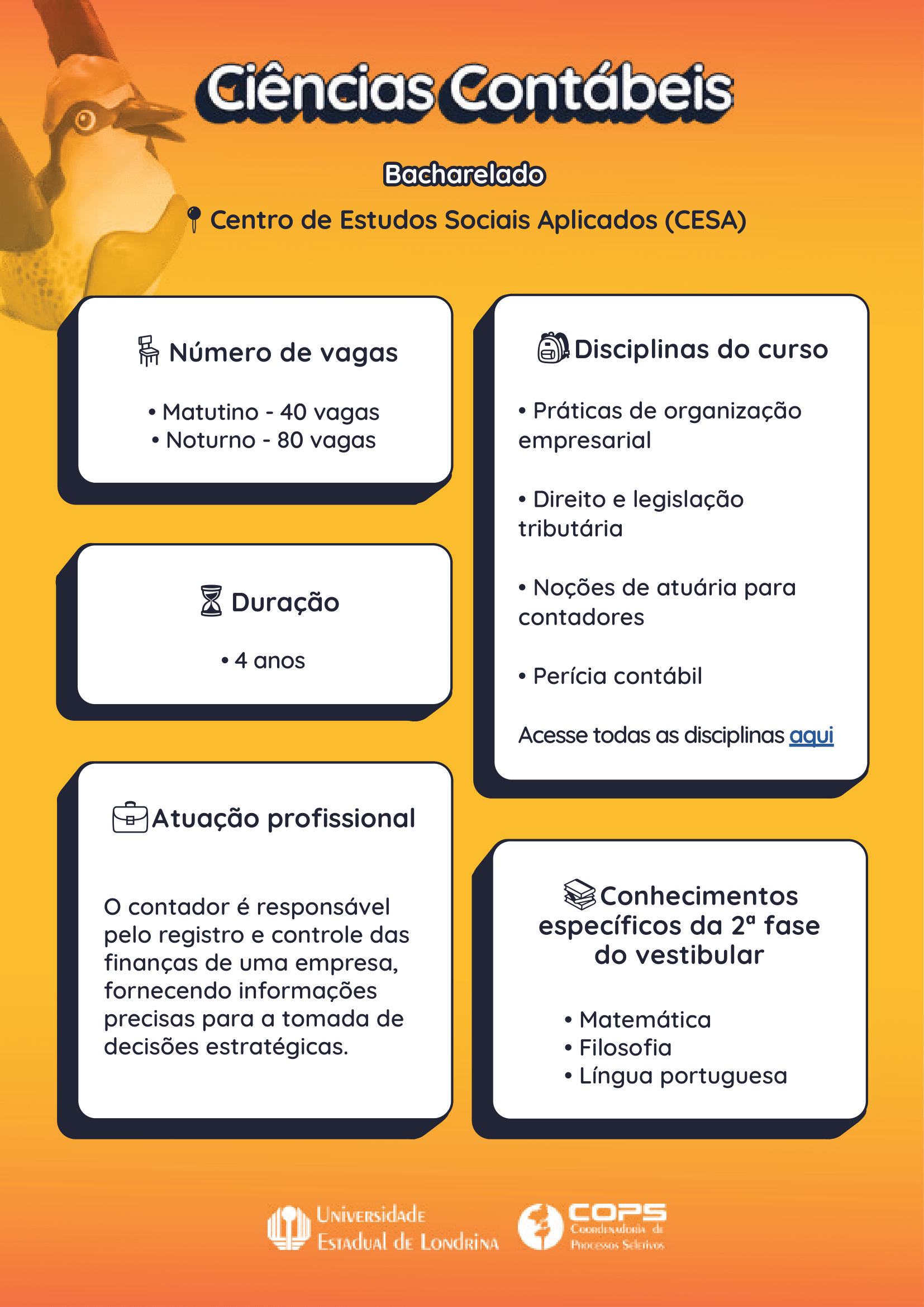

Ciências Contábeis (Centro de Estudos Sociais Aplicados – CESA) Saiba mais sobre o Curso de Ciências Contábeisacesse aqui